Deine Roadmap zur finanziellen Freiheit – Jetzt starten!

Hallo zusammen,

die meisten Menschen wissen zwar, dass sie etwas für ihre Finanzen tun sollten – aber die wenigsten haben einen glasklaren Überblick über ihre tatsächliche Situation.

Ein wichtiger Schritt in diesem Prozess ist die Erstellung einer persönlichen Bilanz.

Damit du nicht nur „ein bisschen sparst“, sondern ein echtes Fundament für dein Vermögen baust, habe ich dir eine strukturierte Analyse-Checkliste zusammengestellt.

Diese Roadmap führt dich durch drei Phasen:

- Status Quo: Wo stehst du heute wirklich? (Nettovermögen & Cashflow)

- Absicherung: Ist dein Fundament stabil genug für Krisen? (Notgroschen & Versicherungs-Check)

- Optimierung: Wie automatisierst du deinen Erfolg? (Sparquote & Strategie)

Im Anhang findest du:

- Den Finanz-One-Pager als roten Faden.

- Die Tabellen-Struktur für deine persönliche Bilanz.

- Den Leitfaden für Versicherungen, um unnötige Kosten sofort zu eliminieren.

Mein Tipp: Nimm dir am kommenden Wochenende 90 Minuten Zeit. Setz dich mit einem Kaffee an deine Zahlen. Der Moment, in dem aus vagen Vermutungen harte Fakten werden, ist der Moment, in dem du die Kontrolle über deine finanzielle Zukunft übernimmst.

Bei Fragen zu den einzelnen Schritten melde dich jederzeit!

Viel Erfolg bei deiner Analyse,

Daniel Arlt

🚀 Deine Finanz-Analyse: In 3 Schritten zur Klarheit

Dieser Leitfaden hilft dir, deine Finanzen objektiv zu bewerten und ein stabiles Fundament für deinen Vermögensaufbau zu legen. Gehe die Schritte nacheinander durch.

Schritt 1: Die nackten Zahlen (Status Quo)

Ermittle deinen finanziellen Standort. Ohne Karte kein Ziel.

- Vermögensbilanz: Liste alles auf, was du besitzt (Konten, Depots) und ziehe alle Schulden (Kredite, Dispo) ab. Dein Nettovermögen ist deine wahre Startlinie.

- Cashflow-Check: Schau dir die letzten 12 Monate an. Wie viel Geld bleibt nach Abzug aller Kosten (auch der jährlichen!) im Durchschnitt wirklich übrig?

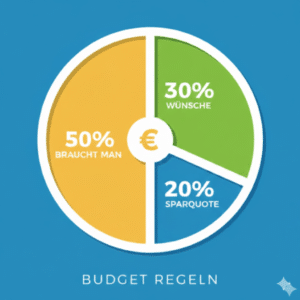

- Die Sparquote: Ziel sind mindestens 15–20 % deines Nettoeinkommens. Wenn du darunter liegst, identifiziere drei „Kosten-Leichen“ (unbenutzte Abos, zu teure Tarife) und eliminiere sie sofort.

Schritt 2: Das Sicherheitsfundament

Bevor du Gas gibst, müssen die Bremsen funktionieren.

- Notgroschen: Parke 3 bis 6 Monatsausgaben auf einem Tagesgeldkonto. Dies ist keine Rendite-Anlage, sondern dein Schutzschild gegen Kredite bei Notfällen.

- Existenz-Schutz: Hast du eine Privathaftpflicht und eine Berufsunfähigkeit? Wenn nein: Priorität 1. Alles andere (Handy-, Brillen-, Reisegepäckversicherung) ist meist unnötig und kann weg.

- Schulden-Stopp: Tilge Kredite mit Zinsen > 4 % sofort, bevor du auch nur einen Cent investierst. Eine Kredittilgung ist die einzige garantierte Rendite.

Schritt 3: Automatisierung & Wachstum

Baue ein System, das ohne Disziplin funktioniert.

- Pay Yourself First: Richte einen Dauerauftrag zum 1. des Monats ein. Das Geld für deine Zukunft sollte dein Konto verlassen, bevor du es für Konsum ausgeben kannst.

- Lifestyle-Falle: Wenn dein Einkommen steigt, erhöhe deine Sparrate sofort um die Hälfte des Zuwachses. So steigert sich dein Lebensstandard, ohne deine Freiheit zu bremsen.

💡 Profi-Check: Vermeide die 3 größten Fehler

- Rechne dich nicht reich: Berücksichtige Steuern und Inflation bei deiner Planung.

- Mische nicht Investment mit Versicherung: Halte ETF-Sparpläne und Versicherungen strikt getrennt (keine kombinierten Rentenprodukte mit hohen Gebühren).

- Geduld statt Hektik: Finanzieller Erfolg ist ein Marathon. Ein langweiliger, automatisierter Plan schlägt emotionales Hin-und-Her-Hüpfen jedes Mal.

Deine Aufgabe für heute:

Öffne deine Banking-App und berechne dein aktuelles Nettovermögen. Das ist der wichtigste erste Schritt.

📖 Das Finanz-Glossar für Durchstarter

1. Nettovermögen

Das ist dein „echter“ finanzieller Wert. Du berechnest ihn, indem du alles, was du besitzt (Guthaben, Auto, Immobilie), nimmst und alle Schulden (Kredite, Dispo) davon abziehst.

Merke: Ein hohes Einkommen macht dich nicht reich, ein hohes Nettovermögen schon.

2. Zinseszins

Der Effekt, wenn du Zinsen (oder Dividenden) nicht ausgibst, sondern wieder anlegst. Dadurch verzinsen sich im nächsten Jahr nicht nur dein Startkapital, sondern auch die bereits erhaltenen Zinsen.

3. ETF (Exchange Traded Fund)

Ein „Korb“ voller Aktien. Statt nur eine einzelne Aktie (z. B. Apple) zu kaufen, kaufst du mit einem ETF Anteile an hunderten oder tausenden Unternehmen gleichzeitig. Das ist sicherer und extrem kostengünstig.

4. Diversifikation (Risikostreuung)

Das Finanz-Sprichwort dazu lautet: „Lege niemals alle Eier in einen Korb.“ Wenn du dein Geld auf verschiedene Anlageklassen (Aktien, Tagesgeld, evtl. Immobilien) verteilst, ist dein Gesamtrisiko deutlich geringer.

5. Inflation (Kaufkraftverlust)

Der Prozess, bei dem Waren und Dienstleistungen teurer werden. Dein Geld auf dem Girokonto wird zwar nicht weniger, aber du kannst dir in 10 Jahren deutlich weniger davon kaufen.

Check: Deine Rendite nach Steuern muss höher sein als die Inflationsrate, damit dein Vermögen real wächst.

6. Sparquote

Der Prozentsatz deines Nettoeinkommens, den du nach allen Ausgaben zur Seite legst.

7. Rendite

Der Gewinn, den du mit einer Geldanlage erzielst (meist in Prozent pro Jahr angegeben). Sie ist die Belohnung dafür, dass du ein gewisses Risiko eingehst oder der Bank/einem Unternehmen dein Geld leihst.

8. Volatilität

Ein schickes Wort für Schwankungen. Wenn ein Kurs stark hoch und runter geht, ist er „volatil“. Das ist an der Börse normal und für langfristige Anleger kein Grund zur Panik.

Umsetzungsplan (Checkliste)

| Schritt | Aktion | Ergebnis |

| 1 | Alle Kontoauszüge der letzten 12 Monate sammeln. | Transparenz |

| 2 | Nettovermögen auf den Cent genau berechnen. | Startpunkt |

| 3 | Drei „unnötige“ monatliche Ausgaben identifizieren und kündigen. | Sofort-Cashflow |

| 4 | Notgroschen-Zielbetrag definieren und separates Konto eröffnen. | Sicherheit |

| 5 | Dauerauftrag für die Sparrate einrichten. | Gewohnheit |

1. Tabellenblatt: Die Bilanz (Vermögensstatus)

| Kategorie | Posten | Betrag (€) | Status |

| Aktiva (Besitz) | Girokonto | Verfügbar | |

| Tagesgeld / Notgroschen | Sicherheit | ||

| Depot (Aktien/ETFs) | Investiert | ||

| Sonstiges (Krypto, Gold) | Spekulativ | ||

| Passiva (Schulden) | Dispokredit | Priorität 1 | |

| Konsumkredite | Priorität 2 | ||

| Studienkredit / BAföG | Langfristig | ||

| ERGEBNIS | Nettovermögen | = Summe Aktiva – Summe Passiva |

2. Tabellenblatt: Cashflow & Optimierung

Hier wird der monatliche Spielraum ermittelt.

| Bereich | Posten | Betrag (€) | % vom Netto |

| Einnahmen | Gehalt (Netto) | 100% | |

| Nebenjobs / Sonstiges | |||

| Fixkosten | Miete / Wohnen | ||

| Versicherungen | |||

| Abos (Netflix, Gym, etc.) | |||

| Variable Kosten | Lebensmittel / Haushalt | ||

| Freizeit / Luxus | |||

| Überschuss | Freier Cashflow | = Einnahmen – Ausgaben | |

| Zielwert | Sparquote | = (Überschuss / Einnahmen) * 100 | Ziel: >15% |

Leitfaden: Die Versicherungs-Checkliste

Grundregel: Versichere nur Risiken, die dich finanziell ruinieren würden. Alles, was du aus eigener Tasche (vom Notgroschen) zahlen kannst, braucht keine Versicherung.

1. Die Existenzziellen (Muss)

Diese Versicherungen sind nicht verhandelbar, da ein Schadensfall den finanziellen Ruin bedeutet.

- Privathaftpflicht: Schützt dich, wenn du Dritten versehentlich Schaden zufügst (besonders wichtig bei Personenschäden, die in die Millionen gehen können).

- Check: Achte auf eine Deckungssumme von mindestens 50 Mio. € und den Einschluss von „Forderungsausfalldeckung“.

- Berufsunfähigkeit (BU): Deine Arbeitskraft ist dein größtes Kapital. Wenn du bis zur Rente 2.500 € netto verdienst, entspricht das einem Wert von über 1,2 Mio. €.

- Check: Reicht die versicherte Rente aus, um deine Fixkosten + Sparrate zu decken?

(Faustregel: ca. 75-80% des Nettoeinkommens).

- Check: Reicht die versicherte Rente aus, um deine Fixkosten + Sparrate zu decken?

2. Die Situativen (Sinnvoll je nach Lebenslage)

- Auslandskrankenversicherung: Pflicht für jeden Reisenden (kostet oft nur 10-20 € im Jahr, rettet dich aber vor Zehntausenden Euro Kosten bei einem Rücktransport).

- Wohngebäudeversicherung: Unverzichtbar für Immobilienbesitzer.

- Risikolebensversicherung: Nur notwendig, wenn du Kinder oder Partner hast, die finanziell von dir abhängig sind oder einen gemeinsamen Kredit tilgen.

3. Der „Prüfstand“ (Oft unnötig)

Hier versteckt sich das größte Einsparpotenzial. Prüfe, ob du diese Kosten streichen kannst:

- Hausrat: Nur sinnvoll, wenn dein gesamter Hausrat so teuer ist, dass du ihn bei einem Brand nicht aus Ersparnissen ersetzen könntest.

- Rechtsschutz: Oft teuer. Überlege, ob eine Mitgliedschaft im Mieterbund oder der Gewerkschaft den Kernbereich nicht günstiger abdeckt.

- Kleinstversicherungen: Handy, Brille, Reisegepäck, Garantieverlängerungen.

- Analyse: Wenn dein Handy kaputtgeht, ist das ärgerlich, aber es ruiniert dich nicht. Kündigen und die Prämie lieber in den ETF-Sparplan stecken.

Analyse-Tool: Die 3-Fragen-Matrix

Lass die Versicherungen durch diesen Filter laufen:

- Tritt der Ernstfall ein: Bin ich dann pleite? * Ja -> Behalten/Optimieren.

- Nein -> Weiter zu Frage 2.

- Könnte ich den Schaden von meinem Notgroschen bezahlen? *

Ja -> Kündigen.- Nein -> Weiter zu Frage 3.

- Gibt es eine günstigere Alternative (z.B. Gruppenvertrag, höherer Selbstbehalt)?

Mein Tipp:

„Ein hoher Selbstbehalt (z.B. 150 € oder 300 € bei der Haftpflicht) senkt die jährliche Prämie massiv. Du sparst über die Jahre mehr an Beiträgen, als du im seltenen Schadensfall einmalig zuzahlen müsstest.“